综合新闻

未来5年我国土壤修复市场竞争格局的分析

时间:2018-03-26 来源:

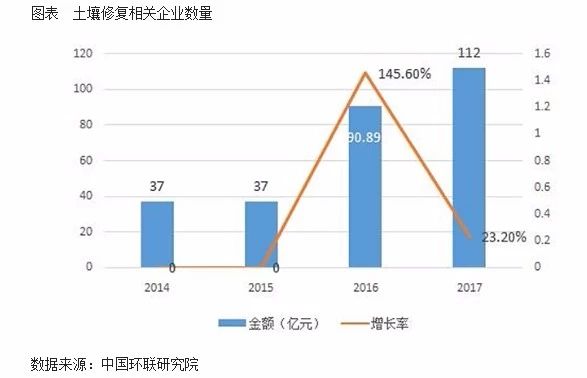

土壤治理修复是世界性的难题,妥善解决不可一蹴而就。我国土壤修复行业目前还处于起步阶段,土壤防治以预防为主,不会有“大治理、大修复”的行业格局短期内不会发生根本性变化。受益于土壤修复的巨大空间与政策红利,越来越多的企业进入土壤修复行业,中投顾问发布的《2018-2022年中国土壤修复市场深度调研及投资前景预测报告》统计数据显示,截至2017年5月拥有土壤相关业务的企业达到2600多家,是环保行业最受瞩目的领域之一。

根据中国环境修复产业联盟发布的三批《污染场地调查评估修复从业单位推荐名录》来看,目前市场上在土壤修复行业处于领先地位的调查评估企业有37家、修复方案设计有25家、修复工程实施有17家、修复项目监理有13家、修复验收有4家、分析检测有7家。其中部分企业为综合性土壤修复行业服务供应商。

结合目前已公开的项目中标及企业专利情况而言,在土壤修复工程实施方面实力相对较强的企业有69家。这些企业基本分散在北京、上海、广东、江苏、湖南、浙江等19个省市,其中以北京最为集中,有17家实力相对较强的修复企业驻扎在北京,其中不乏科研背景较强的中科鼎实,国企背景的金隅红树林等企业,对北京市场的分食不可小觑。

土壤修复技术是修复行业以工程为主的企业的核心竞争力,通过梳理这69家主要企业的核心技术可以发现,这69家企业涉及近70种修复技术,但主要集中在固化/稳定化技术、气相抽提法、热力学修复、热解析、化学淋洗、化学氧化-还原、植物、微生物修复等几项修复技术。

其中28家企业具有固化/稳定化技术,18家企业拥有气相抽提法修复技术,16家企业利用植物修复法。

根据江苏省(宜兴)环保产业技术研究院及土盟对公开招投标项目的统计调查发现,2008-2016年,我国177个土壤修复项目中,土壤修复以污染介质治理技术为主,其中固化/稳定化技术占了主导地位,这也可以看出企业在技术上的倾向性。

我国在固化稳定化修复工程方面虽然应用广泛,但是仍然面临自主知识产权的固化稳定化修复材料和装备缺乏的挑战,目前以国外修复材料和装备为主,技术工艺以异位稳定化处理为主,原位技术工艺缺乏,而原位修复技术才是未来修复领域倡导的方向。(中投投资咨询网)

- 上一篇:环保部部长李干杰解码生态环境部改革

- 下一篇:大宗商品将迎十年来最佳投资机遇

关注华鑫源

扫一扫

关注华鑫源微信号

扫一扫

关注华鑫源手机站

Copyright © 2019 安徽省华鑫源矿业投资有限公司 地址:安徽省合肥市高新区红枫路29号 电话:0551—65845595(办公室) 皖ICP备16015893号-1 网站技术支持:网新科技(www.ibw.cn)